Alphabet, la matriz de Google vuelve a máximos de nuevo con la ayuda de unos resultados que ponen encima de la mesa que la compañía no ha perdido un ápice de fuerza tras el paso de lo más grave de la pandemia, con el confinamiento. Y que hay vida de sobra, con niveles de ingresos muy elevados por publicidad más allá del efecto «quedarse en casa». La lectura del mercado, la prevista, con máximos históricos para el valor.

Alphabet-A acaba de enseñarnos cómo es el mundo de la gran empresa tecnológica tras la pandemia. Todas las dudas que había sobre la mesa, que ya hemos visto con Netflix cuyos primeros resultados pospandemia se han visto marcados por ella, se descartan en el caso de la matriz de la compañía de los motores de búsqueda, Alphabet. No solo hay vida tras las crisis y los peores momentos del coronavirus, sino que incluso puede mejorar sus expectativas.

La razón principal: suben los ingresos por publicidad, su gran baluarte en el primer trimestre del año. Alcanzaron nada menos que 55.310 millones de dólares un 34% más, frente a los 51.700 esperados, los 41.160 obtenidos un año antes. Sus ganancias por acción también han batido con diferencia las estimaciones del mercado, alcanzan los 26,29 dólares por título frente a los 15,45 dólares previstos.

Para que se hagan una idea de la dimensión del aumento exponencial de los ingresos de Google, sólo hay que mirar atrás. Doblan los de hace cuatro años en ese trimestre y los multiplican por once desde 2009. Progresión casi geométrica, donde, lo más importante, es que ese aumento no ha variado en el año 2020, el del coronavirus.

Hablamos de un aumento de ventas del 32% frente a lo registrado hace un año, mientras que las ventas en la nube se incrementaron un 45,7% con ingresos de 4.000 millones en el trimestre en Google Cloud, en línea con lo esperado por los expertos. Los de You Tube alcanzaron los 6.000 millones.

Pero con toda probabilidad otro de los ejes de estos resultados, que han sido muy bien valorados por los inversores en el mercado, es el anuncio de la recompra de acciones por parte de la empresa con sede en Mountain View, en California. Hablamos en este caso de 50.000 millones de dólares. Sus niveles de efectivo alcanzan la friolera de 135.000 millones de dólares por lo que la empresa anuncia esta recompra que será gradual y atendiendo, como dicen desde la cúpula de Google, cuando las condiciones del mercado lo posibiliten.

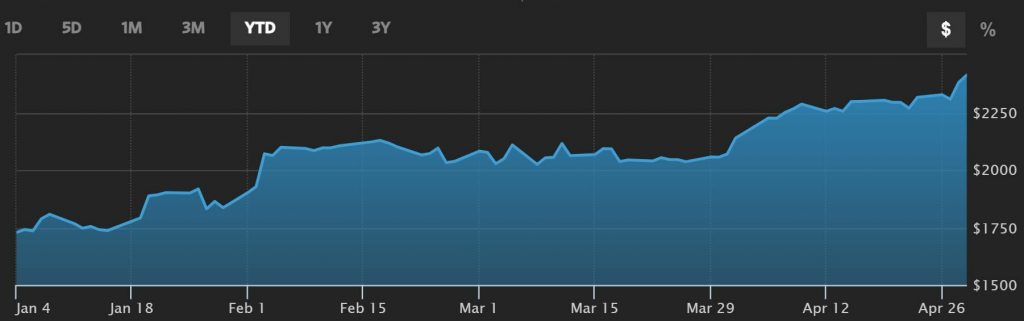

Si miramos a su gráfica de cotización comprobamos que el valor sube un 6,5% tras los resultados en las últimas cinco sesiones, se revaloriza un 12,27% en lo que va de mes, un 31% en el trimestre y un 54% en los seis meses precedentes. En lo que va de años, Google sube en el mercado un 37%.

En cuanto a recomendaciones, Morgan Stanley pone sobre la mesa un promedio de 2.350 dólares, que el valor ya rebasa en cotización como precio objetivo con un máximo e 2.800, y con el consejo de sobreponderar el valor . Destaca su analista Brian Nowak, que mejoran sus estimaciones de beneficio por acción, de la sólida contribución a las cuentas de You Tube, la disciplina del gasto y la innovación continua.

Ya desde Jefferies su PO alcanza los 2.700 dólares por acción desde los 2.400 anteriores. En el caso de Mizuho el aumento del PO deja el precio potencial de la acción en los 2.600 dólares desde los 2.350 anteriores. Su consejo es de compra sobre las acciones de Google. Y por último JPMorgan coloca su precio objetico en 2.575 dólares frente a sus 2.390 anteriores para el valor. Para TipRanks el consejo medio de los 36 analistas que siguen el valor es de fuerte compra, con 35 que abogan por ello y uno lo mantiene en cartera. Su precio objetivo, 2.708,80 dólares la acción y un potencial otorgado del 13,74%.

En los indicadores premium de Estrategias de Inversión vemos que Google alcanza una puntuación de 9,5 sobre 10 puntos totales. Solo se muestra en negativo la volatilidad del valor a largo plazo, que se muestra creciente. El resto, todos indicadores favorables, con tendencia alcista a medio y largo plazo, momento total positivo, tanto lento como rápido y volumen de negocio en ambas vertientes, a medio y largo plazo, creciente. A esto añadir la volatilidad a medio plazo, medida en términos del rango de amplitud, que se muestra decreciente para el valor.

Fuente: Info Bolsa